蔚来发起产品攻势:双工厂加持,交付三款全新车型,要在 2024 年实现盈利

2021 年,看似蔚来在产品上维持了一年的空窗期,其实积蓄能量才是蔚来在去年的主旋律。

3 月 25 日,在蔚来四季度财报电话会上,蔚来创始人、董事长兼 CEO 李斌透露关于蔚来产品交付的最新信息:

基于蔚来 NT 2.0 平台第一款车型将在 3 月 28 日开启交付;

位于合肥新桥智能汽车产业园区的第二生产基地的厂房建设和设备安装已基本完成。第二生产基地计划于今年第三季度正式投产,生产的首款车型为 ET5;

今年第二季度发布 ES7,定位为中大型高端 5 座 SUV,计划在今年三季度开启交付;

面向大众市场的新品牌的业务工作进展顺利,核心团队搭建完成,首批产品已经进入到关键的研发阶段。

交付三款基于 NT2.0 平台新车、面向大众市场的子品牌紧锣密鼓筹备,可以说,2022 年是蔚来的产品交付大年,也是蔚来全面加速的一年。

01

整车毛利率 20.1%,手握 554 亿现金

预计 2024 年实现盈利

3 月 25 日,蔚来发布了 2021 年第四季度季度财报以及 2021 全年财报。

无论是交付数据还是财报数据,各个方向和维度上的增长均指向蔚来已经完成了蜕变的架势。

(1)全年交付 91429 辆车

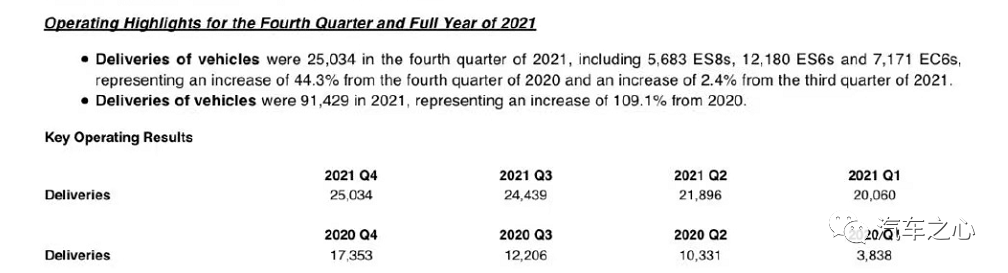

2021 年第四季度,蔚来的交付量为 25034 辆,包括 5683 辆 ES8,12180 辆 ES6 和 7171 辆 EC6。

相比之下,2020 年第四季度交付了 17353 辆,2021 年第三季度 24439 辆。

2021 年全年蔚来共计交付 91429 辆车,2020 年则为 43728 辆。翻倍式增长为蔚来蓄力待发的 2021 年划上完美句号。

2022 年开头,蔚来保持强劲的销售势头,一月份交付量为 9652 辆,二月份受春节假期的影响交付量为 6131 辆。截至 2022 年 2 份,蔚来旗下「866」累计交付量达到 182853 辆。

基于强劲的增长势头,蔚来的产能一直在大幅度提升,李斌还对 2022 年第一季度的交付给出了 25000 到 26000 辆的指引。

按照李斌在财报电话会议上的说法,江淮蔚来先进制造基地的产线升级在阶段式推进中,预计全产线的生产能力将于年中提升至 60JPH。

换算下来,也就是 24 万辆的预期,平均每个月是 2 万辆。而如果加班赶量,可以达到 30 万辆的预期。

位于合肥新桥智能汽车产业园区的第二生产基地「NeoPark」 的厂房建设和设备安装已基本完成,调试工作进展顺利。

第二生产基地规划生产能力为 60JPH,计划于今年第三季度正式投产,生产得首款车型为 ET5。按照此前的规划,这是一家年产达到 100 万辆的超级工厂。

(2)毛利率持续增长

2021 年第四季度,蔚来汽车销售额为 92.154 亿元,同比增长 49.3 %。

总收入为 99.007 亿元,同比增长 49.1 %,毛利为 16.995 亿元,较 2020 年第四季度的 11.419 亿元增长 5.576 亿元,较 2021 年第三季度增长 1.777 亿元。

2021 年蔚来的汽车销售额为 331.39 亿元,同比增长 118.5 %,汽车销售毛利率为 20.1 %,上年度为 12.7 %。

2021 年蔚来的总收入为 361.364 亿元,同比增长 122.3 %;毛利为 68.214 亿元,较 2020 年 162.579 亿元增长了 198.785 亿元。

蔚来全年毛利率为 18.9 %,而上一个年度为 11.5 %。

其中,这里最重要的是汽车销售毛利率,从 2020 年的 11.5 % 到 2021 年的 18.9 %,意味着蔚来在近两年对于卖车即赚钱的业务站稳了脚跟,毕竟两年前 -9.9 % 的数据还在亏钱卖车的状态。

李斌就毛利率持续增长的原因也进行了解答,主要得益于两方面:

一是蔚来在去年四季度开始使用三元铁锂电池包带来的成本优化,以及供应链效率的提升。

二是单车销售收入的上升,也起到分摊成本的作用。

至于今年的毛利数据,李斌表示,考虑到动力电池及大宗品等原材料上涨带来的负面影响,虽然现的产品没有进行调整价格的必要,但今年会对搭载 8155 车机芯片和 5G 通讯模块的 2022 款 ES8、ES6、EC6 将进行价格调整。

不过,2022 年全年毛利目标仍暂定为 18-20 %。

(3)研发投入 45.9 亿元

蔚来 2021 年全年经营亏损为 44.963 亿元,较上一年度(46.076 亿元)下降 2.4 %。经营亏损连年下降,很大一部分源自整车销售毛利率的上升。

另一部分是截至 2021 年 12 月 31 日,蔚来的现金储备高达 554 亿元,较上个年度增长了 129 亿元。

止住了亏损,也让蔚来在研发投入有了更多的主动权。

从蔚来财报公布的情况来看,2021 年蔚来的研发费用为 45.9 亿元,同比增长 84.6 %。比蔚来 CFO 奉玮此前预计 2021 年蔚来研发投入至少达到 30 亿元多出了 15 亿元。

研发投入对蔚来的长远竞争力至关重要。

李斌在财报会议上表示,未来几年,蔚来会持续加大关键技术的研发投入,特别是全栈自动驾驶技术、动力电池相关的关键领域。

「我们坚信,对核心技术的研发投入,不仅能够增强我们技术和产品的持续竞争力,长期来看也能提升毛利率水平和盈利能力。」李斌表示。

李斌表示,今年依然会加大研发投入,包括明年上市新车型的研发、进入全球市场的车型适配。

「对于研发的的投入,我们是不会妥协的。」他说道。预计到今年年底,蔚来的研发人员将达到 9000 人规模。

加大研发投入的目的,也是希望获得更好的回报。李斌指出,希望到 2024 年全年能够实现盈利。

02

基于 NT 2.0 三款新车开启交付

子品牌主打 15-30 万元区间

随着持续不断的技术研发投入,坚持高价值的全栈自研,蔚来产品迭代节奏也在加速。

大笔投入带来的部分成果是,也为蔚来的产品线注入新的活力。

2022 年,蔚来将交付基于 NT 2.0 平台的三款新车:

中大型轿车 ET7:3 月 28 日开启交付,与「866」同第一工厂生产,预计第三季度产量能够上升至常规状态,月销量将向宝马 5 系、奔驰 E 、奥迪 A6(12000 - 15000 辆)看齐。

中型轿跑 ET5:9 月份开启交付,基于第二工厂生产,首款 ET5 试制车已于试制中心下线。

中大型 SUV ES7:二季度发布,三季度开启交付,基于第二工厂生产,销量将比拟宝马 X5,新车发布时会公布价格。

中信证券曾预测,2022 年三款新车型上市,蔚来销量有望同比增长约 100%。

随着新能源汽车市场迎来空前爆发,李斌正在带领蔚来加速奔跑。

蔚来在交付三款新车型拓宽护城河的同时,也在加紧新战场的布局。

在去年第二季度的财报会议上,李斌表示将通过一个新品牌进入大众市场。这个新品牌与蔚来的关系,类似于奥迪与大众、雷克萨斯与丰田。

据 36kr 的消息,蔚来为向下攫取更大市场,计划推出一个新的汽车品牌,内部代号为「ALPS(阿尔卑斯)」,车型售价在 15 万元到 30 万元的之间。

在财报会上,李斌提到,面向大众市场的新品牌,团队组织完成,首批产品研发进入关键阶段。

据李斌透露,蔚来主打 5 - 10 万美元区间,新品牌主打 3 - 5 万美元区间。「我们希望以比特斯拉更低的价格,提供更好的产品和服务」。

用一个新的品牌进入大众市场,在维护蔚来品牌调性的前提下,又能兼顾高端与大众市场,对蔚来而言,显然是一个更优的策略。

03

2022 年:蔚来全速扩张时刻

越来越完善的充换电网络和便利的销售及服务网络,已经成为用户购车时选择蔚来的重要决策因素。

截止 2021 年,蔚来在全国布局了 777 座换电站(其中有 205 座高速公路换电站)、605 座超充站、3404 根超充桩、626 座目的地充电站和 3461 根目的地充电桩,并接入了 450000+根第三方充电桩。

到 2022 年,蔚来将在国内市场累计建成 1300+座换电站,6000+根超充桩,10000+根目的地充电桩,进一步完善销售与服务网络。

蔚来还大力投入拓展服务和销售网络。2021 年,蔚来新增近 200 家门店,使销售网络在全国覆盖范围进一步扩大。截至目前,蔚来在全球的门店数量超 300 家。

一直以来,李斌的目标是致力于提升用户体验,甚至不局限于国内市场。

去年 9 月,蔚来出海的第一站在挪威。李斌也晒了出海的成绩:首款出海产品 ES8 常居挪威 6/7 座 SUV 市场的前两位。

在挪威的试水,也给了蔚来在产品竞争力和商业模式上很大的信心。

今年蔚来还将进入四个新的市场:蔚来的产品与全体系服务,将在德国、荷兰、瑞典、丹麦正式落地。

蔚来的双工厂加速运转,六款车型将在市场一同在售,再加上欧洲市场加速扩张,2022 年,蔚来将迎来全速扩张时刻。

0

分享

好文章,需要你的鼓励

相关推荐

-

华为乾崑智驾,今年会赢家通吃吗?

华为乾崑智驾,今年会赢家通吃吗?1年前

-

1000万 Clips,辅助驾驶第一梯队的入场券

1000万 Clips,辅助驾驶第一梯队的入场券11个月前

-

-

-

-

参与评论

请您注册或者登录汽车之心社区账号即可发表回复

去登录

相关评论(共0条)

查看更多评论