不买理想ONE的理由,李想已经替你想好了

撑过供应链难关之后,理想卡在了产品线交替的关卡上。

8 月 15 日,理想汽车公布了 2022 年 Q2 财报并举行电话会议,数据表现难掩理想的困境。

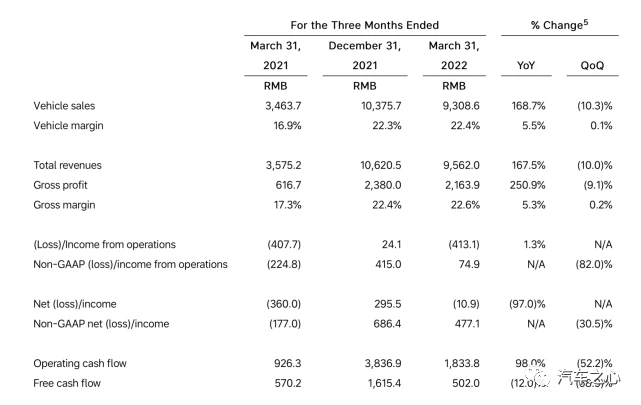

理想第二季度交付了 28687 辆车,高于一季度预期的 2.1-2.4 万辆,相当于每月销售近 9562 辆,独当一面的理想 ONE,产品力一如既往的强悍。

不过,交付率却环比第一季度减少了近 10%,汽车销售收入同步环比下降 8.9% 至 84.8 亿元,受之影响的还有总营收和毛利率。

汽车销售收入向来占理想总营收的逾九成,因此总营收较一季度环比下降 8.7%,以及环比下降 1.2% 的整车毛利率,这也是继新款理想 ONE 上市之后,理想首次出现毛利率下滑。

不难发现,受今年 4 月上海疫情影响导致供应链受限产能不足,理想二季度收入、毛利率环比均出现下滑。

但对于李想而言,更大的问题在于如何避免产品定位的高度重叠。

01

每卖一台车亏损 2.3 万元?

如果抛开收入层面的数据,理想二季度最大的变化是在盈利水平上。

财报显示,二季度理想的经营亏损达到了 9.785 亿元,净亏损 6.18 亿元,这是理想有史以来账面亏损最高的季度,甚至高于 2021 年全年亏损近两倍。

相比之下,2022 年第一季度净亏损为 1090 万元,2021 年全年净亏损为 3.215 亿元。

如果按单车亏损来看,去年理想单车平均经营亏损超过 1 万元,今年上半年这一数值上升至 2.3 万元。

这什么概念?

按照今年上半年理想累计 6 万台出货量为例,相当于理想已经亏了近 14 亿元。

对于高速扩张的亏损,背后除了电池等中上游产品价格的大幅飙升,其实还是理想对于销售管理、研发投入增加。

理想二季度的销售、一般及管理费用为 13.3 亿元,在过去连续四个季度,理想每个季度在这一方面的投入都超过了 10 亿元,这其中主要是销售团队的新增,以及销售网络的持续扩大。

截至 6 月底,理想零售中心由年初的 206 家增加至 247 家,覆盖城市数量增至 113 个,售后及钣喷中心达到了 308 家。

截至二季度末,理想共有 525 个渠道网点(不包含独立售后、交付职能网点),是所有造车新势力玩家中数量最多的一家。

研发方面,理想的投入也稳定呈现出上升曲线。

理想在业内素有「抠厂」之称,比起「花钱不眨眼」的蔚来和小鹏,理想向来看重成本控制,无论是研发投入,还是营销费用,理想都低于其他两家。

随着理想 L9 的发布,逐步进入扩充产品周期的理想开始变得「大方」。

理想二季度累计研发费用为 15.3 亿元,较 2021 年第二季度的 6.534 亿元增加 134.4%,较 2022 年第一季度的 13.7 亿元增加 11.5%,这一部分的原因主要是由于研发团队的新增,以及对之后新车型研发投入。

关于此后研发费用的投入计划,李想也有一个标准:持续、长期地投入 10% 以上的研发费用,如今理想也确实做到了,二季度这个比重达到 18%。

一向以大手笔研发投入著称的丰田,研发投入占营收也仅维持在 7.5%,豪华品牌 BBA 也不过是 7%。坚持 10% 的研发投入,不仅考验着一家造车企业的盈利能力,长期这样的坚持也意味着理想会持续巩固自己的竞争力。

接下来,随着多款新车型陆续发布、销售网络扩大,以及纯电车型平台研发、超充站的布局等,理想在销售、研发等方面的投入将会持续走高。

当然,这样的投入是必要的,即便带来短期的亏损,只要保持良性的现金流,对于企业的长期规划都是有利的。

二季度末,理想现金及现金等价物、受限制现金、定期存款及短期投资总额为 536.5 亿元,这也是理想史上现金储备最高的记录。

与此同时,理想另一个向好的信号在于,理想终于要结束只靠理想 ONE 单打独斗的局面了。

理想汽车联合创始人兼总裁沈亚楠表示,理想 L9 预计 9 月交付量过万,整车毛利率将高于理想 ONE,每个月产能上限在 1.5 万辆左右。

当一切数据指向理想接下来的表现将胜于二季度的时候,理想对于三季度的交付预期,出乎不少人意料。

02

理想 ONE、L8、L9:

本质上都是一款面向「家庭」的车型

对于三季度的业绩指引,理想预计新车交付 2.7-2.9 万辆,收入 89.6-95.6 亿元。

如此保守的业绩指引,背后意味着理想三季度的预期是与受到疫情重击下的二季度持平,甚至可能比二季度还要差。

即使按 2.9 万辆最高的成绩来看,过去 7 月份理想共交付了 10422 辆理想 ONE,接下来的两个月时间,理想预期交付量最高只有 18578 辆。

以此推算,加上沈亚楠对于 9 月份理想 L9 销量过万的提前剧透,三季度留给理想 ONE 只有平均每月不到 5000 辆的空间,相当于理想 ONE 的交付量直接腰斩。

作为理想的首款车型,理想 ONE 规避了电动车对外部供电的依赖,规避了与其他竞争对手的价格冲突,迎合了国内绝大多数消费者的心理需求,为此赢得了消费者的认可,也为理想打下 0-1 的基础。

随着第二款车型理想 L9 即将交付,加上理想此前公布的数据,理想 L9 累计预订量已经超过 5 万,其中,确认定购订单数量已经超过 3 万,外界曾一度对理想将打破月销 2 万的记录抱有很大的希望。

然而,理想 L9 的枪口却对准了理想 ONE。

沈亚楠表示,理想 ONE 的确出现了订单放缓的现象,主要原因是原先多数意向理想 ONE 的消费者,在体验理想 L9 之后,选择转换成理想 L9 的订单。

据了解,理想内部订单转换率超乎李想本人对理想 L9 用户画像的猜测,尤其是预算特别充裕的用户。

此前李想曾认为从 30-35 万元的预算,突然上升到接近 50 万元预算只是少数人,比例大概在 10% 以内,不会是理想 L9 的真正的大盘。

实际上,这其中主要的原因归结于理想对于产品的市场定位,包括之后第三款车型理想 L8,在产品未发布之前就已经被默认为「理想 ONE 平替者」。

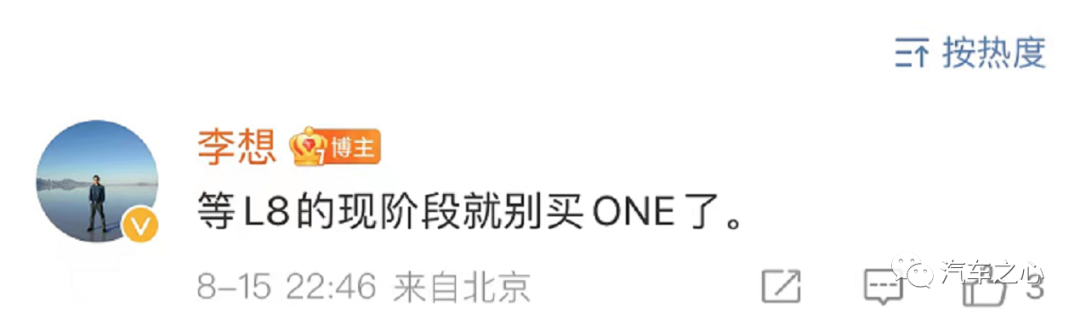

「等 L8 的现阶段就别买 ONE 了」。这是李想在社交媒体上回复了网友对理想 L8 的期待。

言外之意,理想将加快 L8 的上市节奏,也间接证明了 L8 将是理想 ONE 的平替。

据了解,理想 L8 将作为理想 X 平台的第二款车型,定位中大型 SUV,搭载理想 L9 同款增程系统,或将在年内发布。

按照理想每 10 万元区间放一个爆品的产品策略,理想 L8 的定价大概率将在理想 ONE 和理想 L9 之间。

但从本质上来讲,理想 ONE、L9、L8 都是一款「面向家庭的六座 SUV」,只不过是以不同的价格投放于「家庭用户」这一细分领域。

理想是下沉到用户生活间的高端品,并且也开创了「移动家」的概念,利好的是在这一细分市场只有理想一家独大,但相反也只有理想自己在这一条道上不断内卷,最终形成「新款备受瞩目,旧款靠折扣」的死循环。

在财报电话会议上,沈亚楠证实了理想 ONE 目前有 7000 元的终端优惠政策,并且部分地区在不选择指定配置的前提下,隔天即可提车。

于消费者而言,理想目前都是三十万元以上的车型,选择理想更多是源自于产品体验的高级感,为何不选择一款更好、更新的理想汽车?

于理想而言,当业绩指引不是因为供给问题做出过于保守的预期,而是因为需求问题的时候,销量成为不得不思考的首要问题。

毕竟单靠一个细分市场,或许难以支撑起理想的 2025 战略,至少现阶段旗下不同定位的产品已经出现「新老交替」的现象,未来理想 L8 的上市也只会加快理想 ONE 的退市节奏。

摆在理想面前,想要在下一轮竞争中势必胜券在握,还需要在大型车+豪华+家用的基础上,提供消费者更多差异化的选择。

03

未来十年:纯电、增程并行

在 2025 年国内将形成 800 万辆智能电动车规模的背景下,理想将获取其中 20%(160 万辆车)的市场。

这是理想汽车的「2025 战略」。

沈亚楠曾认为,正是基于对未来 5-10 年竞争局势的预判,拿到 20% 的市场份额是成为头部企业的必要条件,如果拿不到 20%,就会沦为长尾,并逐渐出局。

为此,理想将在未来十年的时间里,形成纯电+增程双线并行的战略:

以城市纯电、长途发电为用户价值的增程电动平台;

充电 10 分钟,续航 300-500 公里的 400kW 超快充高压纯电平台。

「在 2025 年的 160 万台销量中,增程车型依然会占到 40%-50% 的比重」,沈亚楠仍然肯定未来几年增程系统具备市场竞争力。

李想认为,往后 5 年的时间增程系统仍然是 SUV 最优的方案,比亚迪汉 EV 比汉 DM-i 卖的更好,而唐 DM-i 却比唐 EV 销量更高,因为当预算达到 20 万以上,用户会有非常详细的规划,长途需求更高,增程对 SUV 是最好的方案。

相比之下,同样是将 20 万元作为分水岭,同样既要城市开,又要郊区开,满足诗和远方的 SUV 车型。

小鹏汽车 CEO 何小鹏认为,续航长、充电快以及充电桩「三合一」的布局,才是 20 万元以上中高端纯电车型的竞争优势。

不同方向的赛道,自然衍生出多样化解决方案,目前快充、换电、混动都是新能源续航、补能不同的解法,各执己见。

但从长远来看,何小鹏的观点与李想并不冲突,因为理想同样也在规划超快充技术,包括 480kW 超充桩、850V 高压平台、4C 电池,围绕「车-桩-云」的闭环服务网络体系入局纯电动领域,并计划 2025 年在全国建成超过 3000 个超级快充站。

根据规划,理想将于 2023 年推出首款纯电车型,目前理想纯电车型实验阶段已经实现充电十分钟,续航 400 公里的补能水平。

李想表示,纯电动车型的布局就是大规模替代燃油车,并且让原来的燃油车用户补能无忧。

通过理想 L9 的用户画像,李想也初步规划了充电桩布局,L9 的用户 80% 可以在家里装充电桩,有 100% 的补能环境,所以城区补能不是核心痛点,而是保证用户在长三角、珠三角、京津冀等构建区域间的补能体系。

这一点其实与何小鹏的方向一致,比如小鹏超充站除了优先 G9 订单排名前十的城市中布局建设之外,包括北上广深、成都、重庆、武汉、杭州,以及高速出入口都将形成高密度的补能圈。

不难看出,理想明显意识到如果错失纯电动汽车领域的窗口,当增程式混动方面的优势烟消云散之后,必将会因为缺失纯电动汽车技术而在纯电动汽车时代折戟沉沙。

只不过回到眼下,理想还需要解决新老产品交替的问题。

0

分享

好文章,需要你的鼓励

相关推荐

-

华为乾崑智驾,今年会赢家通吃吗?

华为乾崑智驾,今年会赢家通吃吗?1年前

-

-

-

-

-

参与评论

请您注册或者登录汽车之心社区账号即可发表回复

去登录

相关评论(共0条)

查看更多评论