一直以来,Robotaxi 都是自动驾驶领域最吸金的概念。

它代表智驾技术的最高峰,也代表商业价值的最强想象力。

资本对这个赛道疯狂押注,它们愿意拭目以待,到底谁能率先把概念变为现实。

硅谷曾经诞生了自动驾驶五大家族:Zoox、Waymo、Cruise、Argo AI、Aurora。

但骨感现实使其命途多舛。

- Argo AI 被福特和大众烧了超 20 亿美元后,仍然夭折;

- Zoox 以 13 亿美元的五折估值被亚马逊收购;

- Aurora 上市后股价狂跌,2023 年净亏损高达 7.92 亿美元;

- Cruise 在 2023 年因一起严重交通事故陷入停运风波;

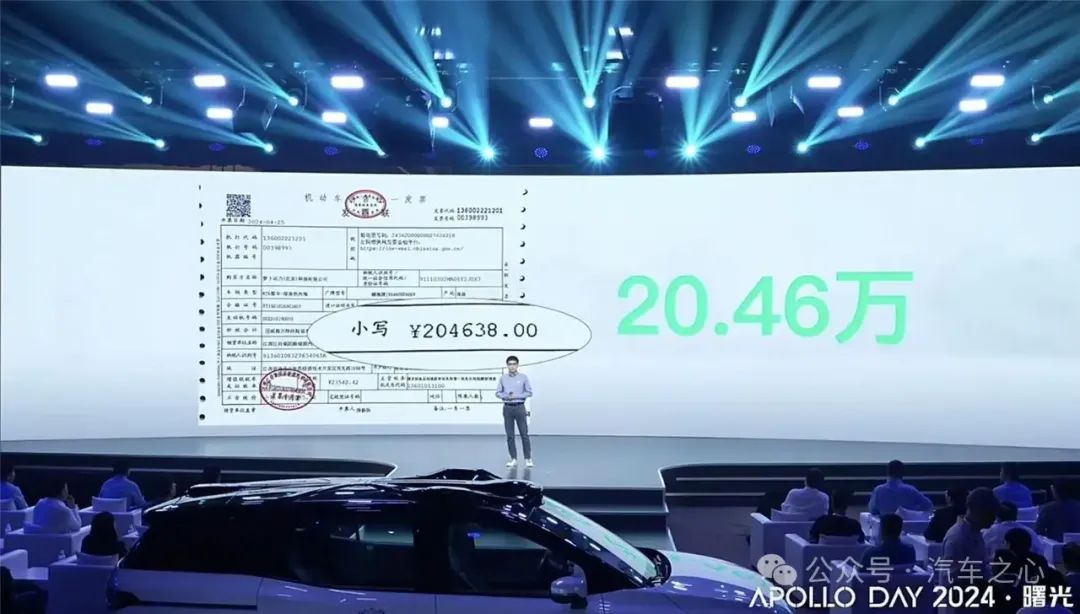

只有老大哥 Waymo 还在旧金山、凤凰城等城市,运营着 700 辆 Robotaxi 组成的车队。而大洋彼岸的中国,正成为自动驾驶新的舆论场,诞生了不少焦点。与 Waymo 同期成立的百度萝卜快跑,截至 7 月 28 日,在全国 11 个城市累计提供超 700 万次的乘车服务,测试和运营里程达到 1 亿公里。同时,萝卜快跑聚焦武汉,预计年底前投放超 1000 台无人车,并在武汉实现收支平衡。由此,萝卜快跑或将成为全球首个实现商业化盈利的智驾企业。另一边,从粤港澳大湾区跑出来的如祺出行,顶着「Robotaxi 第一股」的光环在港交所顺利敲钟,最近又在珠海横琴岛开启了商业化运营。一种微妙的变化发生在中美之间,自动驾驶的火光从硅谷燃起,却在中国有了实现苗头。后来居上的中国智驾企业,是如何讲出好故事的?Robotaxi 的工程化特点,让技术不再是唯一评价尺度。如何有序铺设一批庞大的无人车,完成一套商业闭环,关乎载体、技术、运营。所以,硅谷智驾玩家们的故事都围绕这三个层面,诞生出三条逻辑。第一条是自动驾驶技术企业自研出行网络、造车,主要代表是 Zoox。Zoox 的故事模式是 Waymo+Uber+特斯拉,即集合了技术、制造和运营于一体,整合出一套自动驾驶打车服务体系。值得一提的是,尽管 Zoox 决定自己造车,但它并未以一种循规蹈矩的视角来审视自动驾驶无人车这件事,它推出的概念设计 Boz,是一款可以双向行驶、没有方向盘、油门、刹车甚至挡风玻璃的自动驾驶汽车。甚至声称,在 2021 年就实现概念车的量产并投放到道路上进行自动驾驶运营。这种前卫大胆的概念想象,使得 Zoox 两轮融资后,身价一度窜到 32 亿美元。但好景不长,Zoox 的 Robotaxi 事业实际并不靠谱,没有哪家企业能独自解决技术、造车、运营三大工作,并拥有对抗 Waymo、Uber,甚至特斯拉的实力。Zoox 的资金链也支撑不了这种野心,最后,它以 12 亿美元的身价卖给亚马逊。第二条是网约车企业自研自动驾驶技术,主要代表是 Uber、Lyft。实际上,网约车企业本身拥有广泛的车队运营网络,天然具备 L4 自动驾驶优秀玩家基因。所以美国第一、二大网约车企业,Uber、Lyft 都积极主导自动驾驶事业。Uber 成立 ATG 部门,不计成本在卡耐基梅隆大学挖人,打造了 1200 人的智驾团队。在全球最大的出行网络加持下,其一度被认为是能与 Waymo 相提并论的玩家,估值达到 72.5 亿美金。Lyft 也在自研自动驾驶业务上躬耕 6 年,旗下自动驾驶部门 Level5,员工人数为 400 人,分布在美国硅谷、德国慕尼黑、英国伦敦等地。但最后,Uber、Lyft 都前后脚地分别将自动驾驶业务抛售出去。2015 年开始自动驾驶业务后,Uber 几乎每年都在研发投入上花费 5 亿美元,造成了不断增长的净亏损额。加上 Uber、Lyft 作为作为美国第一、第二大网约车企业,To C 业务是经营主脉络,但经历疫情洗礼后,主营业务也经历业绩下滑,无法再顺利为自动驾驶业务大输血。2018 年,一辆 Uber 自动驾驶车在美国亚利桑那州发生交通事故,造成一名行人死亡,这也是全球首例自动驾驶车致人死亡事故。这种 Robotaxi 技术的不成熟性,让自动驾驶都陷入不可靠、不信任的舆论漩涡中。由此,Uber 自动驾驶业务由此停摆 9 个月,它也逐步放缓了在自动驾驶领域研发、测试。五年折腾下来,Uber 最终选择将 ATG 部门打包出售给另一家自动驾驶企业 Aurora 并进行入股;Lyft 以 5.5 亿美金的价格将 level5 出售给了丰田旗下的 Woven Planet。至此,美国网约车企业主导自动驾驶的路基本走不通了。第三条是头部车企成立子公司,钻研自动驾驶技术。主要代表是 Argo AI、Cruise。这两家都是站在巨人肩膀上的自动驾驶企业,Argo AI 先后被福特、大众注资 10 亿美金,企业估值总额一度超过 70 亿美元。但充足的资金链并未让 Robotaxi 业务顺利运转起来,缺乏实质性进展后,Argo AI 成为了福特与大众的弃子,破产倒闭。不过 Cruise 倒是做出了一番成绩,被通用汽车收购后,Cruise 已在美国的旧金山、凤凰城、奥斯汀、休斯顿、达拉斯等城市投放了 robotaxi。但去年 10 月,一系列安全事故让其在全美范围内暂停无人驾驶业务,目前还处于停运状态。综合来讲,尽管美国 Robotaxi 企业起步早,但发展一直迟缓,就连头部企业 Waymo 的万级车队计划,到今天还只实现 700 多辆。Robotaxi 在美国已经告别了画饼就能圈钱的时代,资本回归冷静后,无法为长期亏损买单,甚至对于 Robotaxi 形成商业化闭环这件事,信心不足。尽管所有自动驾驶玩家都经历了资本寒冬,但在大洋彼岸的中国,自动驾驶的信心没有被完全浇灭,反倒在厚积薄发中点亮了灯塔。这其中有两个典型案例,一个是萝卜快跑,另一个是如祺出行。前者作为自动驾驶技术企业,背靠互联网大厂百度,后者的角色是出行平台,站在广汽集团的肩膀上。有意思的是,美国自动驾驶企业实现不了的故事剧本,在中国反倒成为了现实。萝卜快跑作为自动驾驶技术企业,自研出行网络,搭建运营平台,甚至不断深入到造车业务中。无人车从第一代更迭到第六代,萝卜快跑先后合作了宝马、奇瑞、一汽、北汽、江铃等车企,这其中,百度在合作造车中的主导权越来越强,尤其是第六代 Apollo RT6,完全属于百度自主研发、正向设计的量产车。而如祺出行作为网约车平台,用「Robotaxi 第一股」的标签成功上市敲钟,在合作关系中扮演主力角色。可以看到,如祺出行形成了一种稳固的金三角力量,一面是小马智行、文远知行这类 L4 智驾企业的技术加持,一面是广汽集团充当坚固的整车厂靠山。当然,两家企业破局的关键,在于它们在认真思考商业闭环这件事。萝卜快跑的思路是,先把武汉的盈利模式跑通,再批量复制到其它城市。预计今年年底前,武汉 Robotaxi 的车队数量将扩充到 1000 辆,并实现盈亏平衡。百度自动驾驶业务部总经理陈卓对于「盈利」的解释是,一个周期内产出大于投入,就视为盈利。有媒体算了一笔账,目前萝卜快跑最大的硬件成本是车辆采购,第六代无人车的采购价为 20.46 万元,百度预计使用周期在 5 年,相当于每天单车成本在 112 元。此外,还要叠加车辆维修保养、损耗,充电补能,保险,运营等费用,一一折算下来,百度在武汉每天每台车的投入为 300 元左右。在收入层面,按照此前报道,萝卜快跑单车单日峰值超过 20 单,而平均客单价在 15-25 元之间,取中间值 20 元测算,单车每日的收入为 400 元。这样折算下来,萝卜快跑单日单车盈利 100 元左右,确实能告别入不敷出,走向盈利。尽管这只是一个理想状况,还有空载率、车辆运维等诸多成本因素需要考量。但有理由相信,当车队量逐渐扩大,开通的城市道路逐渐增多,盈利情况也会趋向于正增长。而如祺出行作为出行平台,其策略则是「区域聚焦+混合运营」。如果单看如祺出行的网约车业务,体量只能在所有网约车企业中排名第八。但在几乎所有网约车企业都在抢夺 Robotaxi 蛋糕时,为何如祺出行这个第八名,可以争得桂冠。原因在于如祺出行的聚焦打法,它很聪明的避开滴滴的大规模战争,选择在一个特定规模和区域内构建一个高效、节省资源的网约车基本盘,即粤港澳大湾区,通过跨城协同实现资源的有效利用。比如佛山开通运营后,可以让广州的订单量增长 4%。所以如祺出行也选择了小马智行、文远知行,这两家同样深耕粤港澳地区的自动驾驶技术企业当队友,将 Robotaxi 车队率先在大湾区铺设开来。最新消息是,如祺出行拿下了珠海横琴的试点资格,开通商业化运营。另外,如祺出行是全球首个有人驾驶网约车与 Robotaxi 混合运营的平台,它认为,不用非等到无人车比有人车开得更好才能运营,在保证技术安全性的基础上,快速推进产品落地,才能够聚焦具体问题并得出可靠性方案。也就是说,平台能够在海量订单中,挑选出适合 Robotaxi 执行的订单匹配用户,不仅提升了 Robotaxi 的乘用车次数,也保证了其安全运营的确定性。在最新开通的横琴区域内,用户能够在如祺出行小程序或 APP 上打到 Robotaxi,价格比有人驾驶车更便宜,服务体验也更舒适。招股书显示,截至 2023 年底,如祺出行的 Robotaxi 已经实现了运营累计 20080 小时、覆盖 545 个站点,平台 Robotaxi 车队数量在国内网约车企业中排名第一。如果用一个宏观视角看 L4 自动驾驶发展史,会发现行业已经经历两轮浮沉,在期望膨胀与理性回归之间反复横跳。在期望膨胀时,Robotaxi 是号召资本押注的绝佳概念,一时间涌现出太多自动驾驶企业为商业化画大饼。在理性回归时,Robotaxi 被视为是不切实际的幻想,在大批智驾企业都讲不出商业化的好故事后,行业几乎不相信 Robotaxi 能够真的赚到钱。所以,现在的 Robotaxi 其实来到一个优胜劣汰后的阶段——良性发展期,留在牌桌上的企业往往脚踏实地的按照每一步规划,慢慢靠近商业化的拐点。今年 4 月,百度集团副总裁、智能驾驶事业群组总裁王云鹏在员工信中提到了「正毛利」,这是萝卜快跑即将要打的一场仗。「1 亿公里的测试和运营里程之后,接下来的目标就是 1 个亿的收入,1 个亿的利润。」放在以前,Robotaxi 亿级单位的盈利,可以说是天方夜谭,但萝卜快跑的发展速度却不容小觑。根据财报数据披露,截至 2023 年底,萝卜快跑已累计向公众提供乘车服务超 500 万次,而 8 个月时间后,这个数据已经更新到了 700 万次。这种指数级增长速度,都预示着萝卜快跑的确能跑出一个正向循环,它也把盈利和规模化计划具体到年份:- 2027 年,无人车再投放 2 万台,布局 70 个城市。

可以想象,如果萝卜快跑第一个啃下了螃蟹,那无疑对于整个自动驾驶行业而言,都将极大提振信心。至少萝卜快跑身后的小马智行、文远知行都有了商业化范本,这两家企业作为 Robotaxi 的坚定耕耘者,一直有节奏地推动 Robotaxi 开城落地。- 文远知行已在全球超过 26 个城市开展自动驾驶研发、测试及运营,截至 2024 年 4 月,累积自动驾驶里程超 2500 万公里。10 月 15 日,文远知行还将发布新一代 Robotaxi 无人车;

- 小马智行 Robotaxi 服务已覆盖南沙全域 803 平方公里,积累了超过 3600 万公里的自动驾驶路测里程、400 万公里无人化测试里程,在北上广深等多个城市运营。

而与双方都建立基石合作关系的如祺出行,也将通过庞大的出行网络,为它们 Robotaxi 的落地推广点燃助推剂。值得一提的是,北上广深等一、二线城市的法规、监管层面正在不断给 Robotaxi 放权,在自动驾驶技术能够保证安全运行的基础上,越来越多的开放道路、机场线路公开给 Robotaxi 日常运作。- 2 月,北京开放经开区至大兴机场的高速线路作为自动驾驶示范点,给百度、小马智行、AutoX、文远知行颁发载人示范通知书;

- 7 月,上海给赛可智能、百度、AutoX、小马智行颁发示范应用许可,开放金桥经济技术开发区全域及浦东申江路、沪南公路、两港公路等道路进行测试,其中,赛可智能 20 辆无人车还可在临港到浦东机场的运营专线上运营;

- 8 月,深圳开放广深沿江高速、南坪快速路、水官高速等线路作为 Robotaxi 路测区域,小马智行获得测试许可;

- 9 月,广州开放第二批高快速公路智能网联汽车测试路段,小马智行开启了连接广州南站、白云机场的自动驾驶测试。

根据弗若斯特沙利文数据分析,当 Robotaxi 的单公里成本将低于有人驾驶网约车服务时,Robotaxi 将逐步开始普及,这个时间节点在 2026 年,已经距离不远。再回归宏观视角,中美 Robotaxi 的比拼,正是中美自动驾驶技术制高点博弈的缩影,10 月 10 日,特斯拉将公布 Robotaxi 无人车,这个变数是否会扭转局势尚不得知。但至少从商业化进程来看,中国智驾企业押注的星辰大海,将率先看到终局。

华为乾崑智驾,今年会赢家通吃吗?

华为乾崑智驾,今年会赢家通吃吗?

造车,先造安全感!问界又给安全上了一层保障

造车,先造安全感!问界又给安全上了一层保障

参与评论

请您注册或者登录汽车之心社区账号即可发表回复

去登录

相关评论(共0条)

查看更多评论